Гость

Вход

Еще не зарегистрированы?

ПКРФ - УНИВЕРСАЛЬНАЯ ПЛАТФОРМА ДЛЯ БИЗНЕСА

Наши достижения за 10 лет

50

млрд

Объем выданных банковских гарантий

75

млрд

Сумма привлечённого финансирования

150

+

Банков - партнеры платформы

60

+

Лизинговых компаний -партнёры платформы

6 000

+

Прошли обучение по 44-фз и 223-фз

9 000

+

Консультаций по тендерному сопровожлению

3.50

млрд

Объем торгов за год

3 000

+

Участников зарегистрировалось на платформе

Новые предложения

Новые заказы

Новые компании

Как стать поставщиком на ПКРФ

Как стать заказчиком на ПКРФ

Получайте предложения от аккредитованных поставщиков

Закупайте с отсрочкой по оплате, пользуйтесь программами кредитования или лизинга

Участники платформы ПКРФ

Бизнес

Юридические лица и индивидуальные предприниматели

Заказчики

Крупные и средние компании, любые юридические лица осуществляющие закупочную деятельность

Инвесторы

Частные, банки, инвестиционные фонды

Финансовые институты

Банки, МФО, Лизинговые компании

Поставщики

Производители, торговые компании, дистрибьюторы

Наши партнеры

Отзывы участников платформы

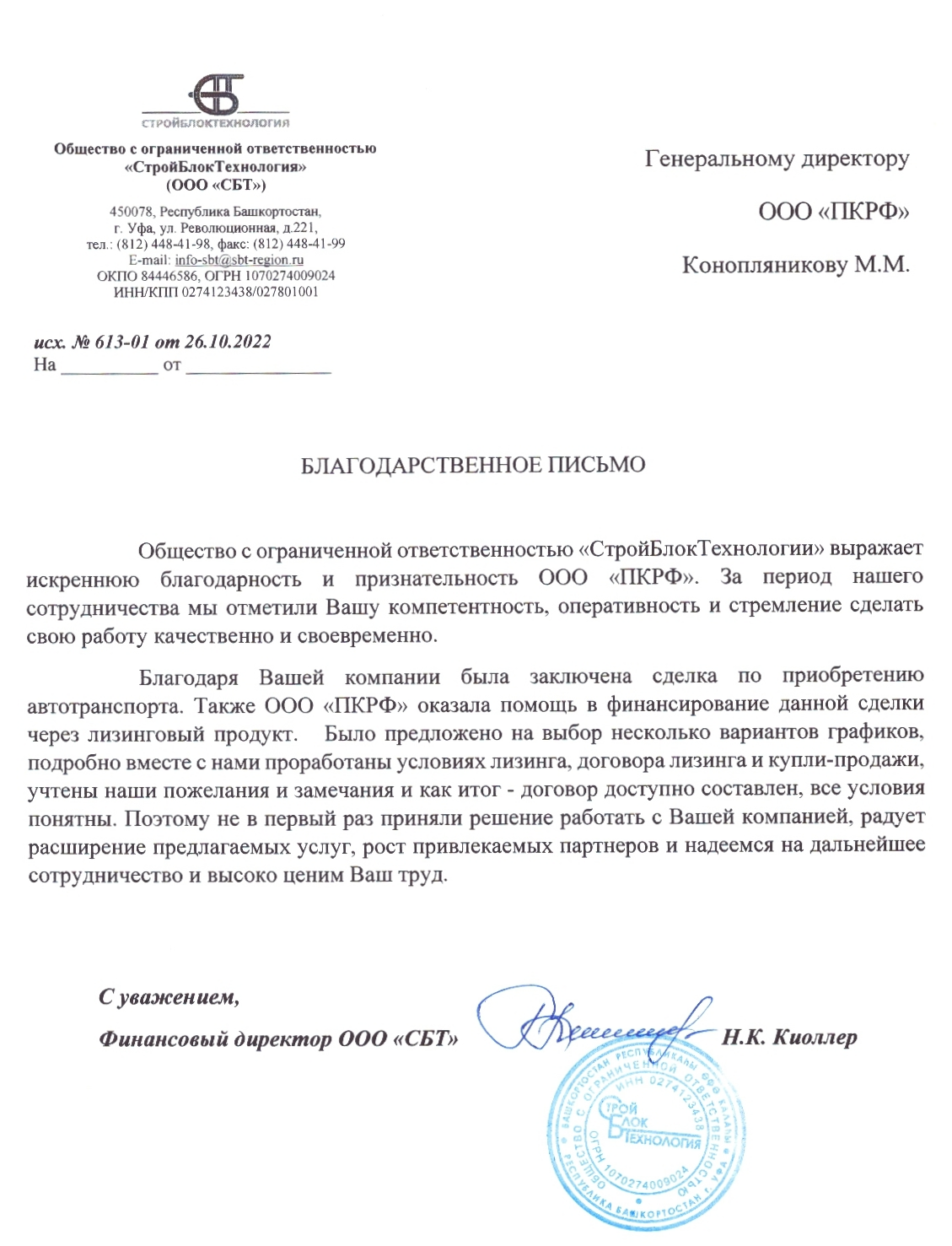

СтройБлокТехнология

Общество с ограниченной ответственностью "СтройБлокТехнология" выражает искреннюю благодарность и признательность ООО "ПКРФ"

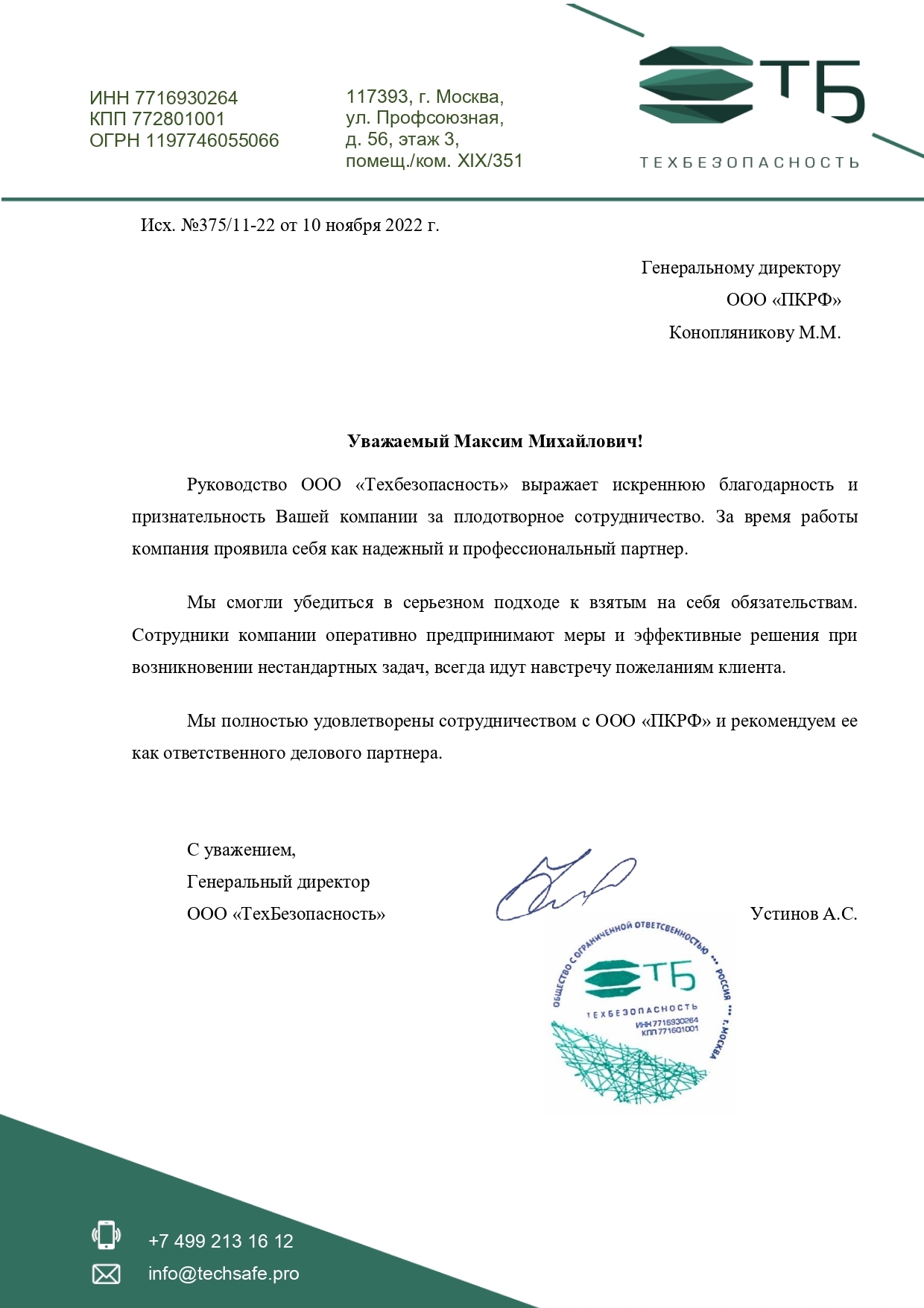

Техбезопасность

Руководство ООО "Техбезопасность" выражает искреннюю благодарность

и признательность Вашей компании за плодотворное сотрудничество

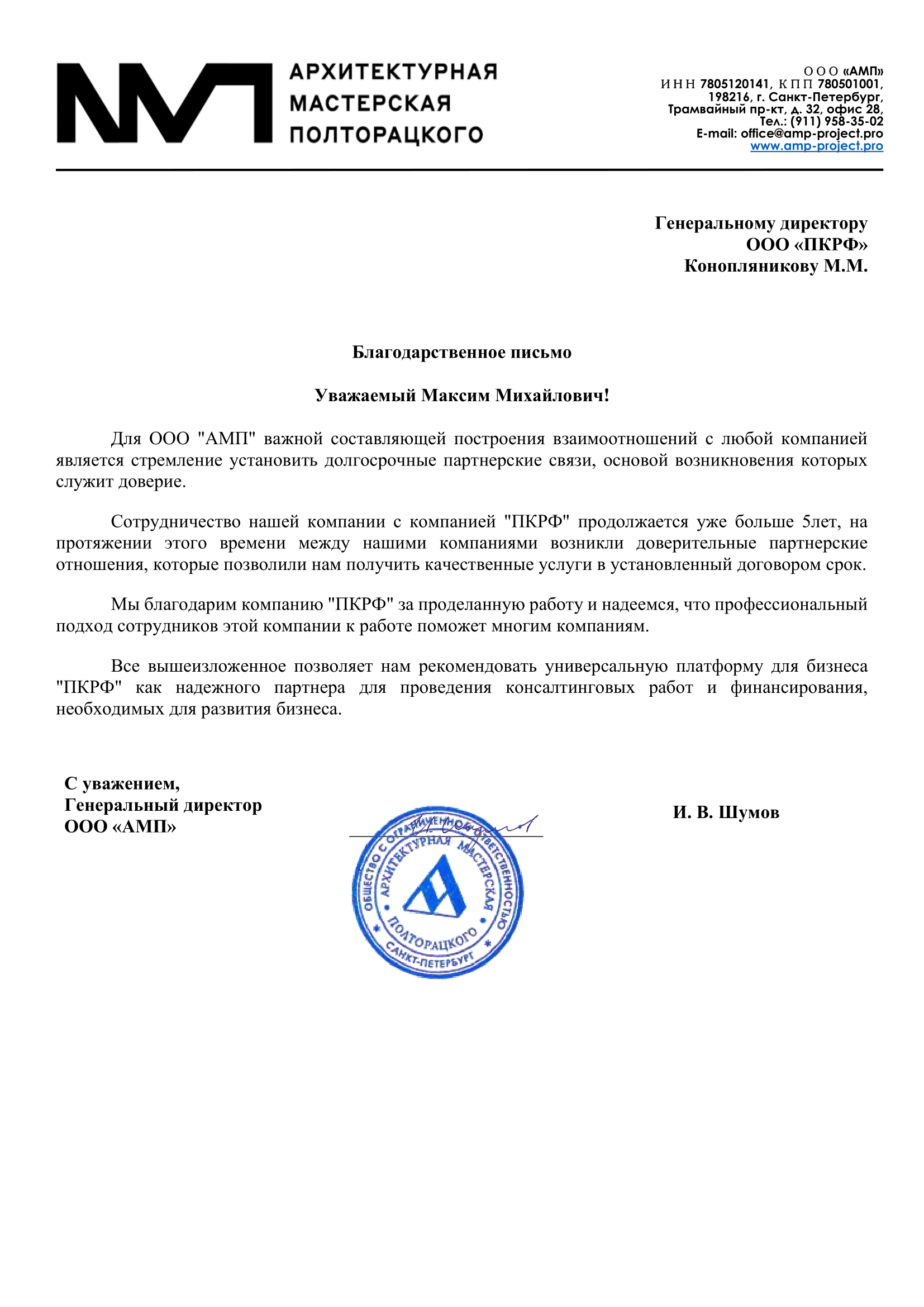

ООО "АМП"

Для ООО "АМП" важной составляющей построения взаимоотношений с любой компанией является

стремление установитьдолгосрочные партнерские связи

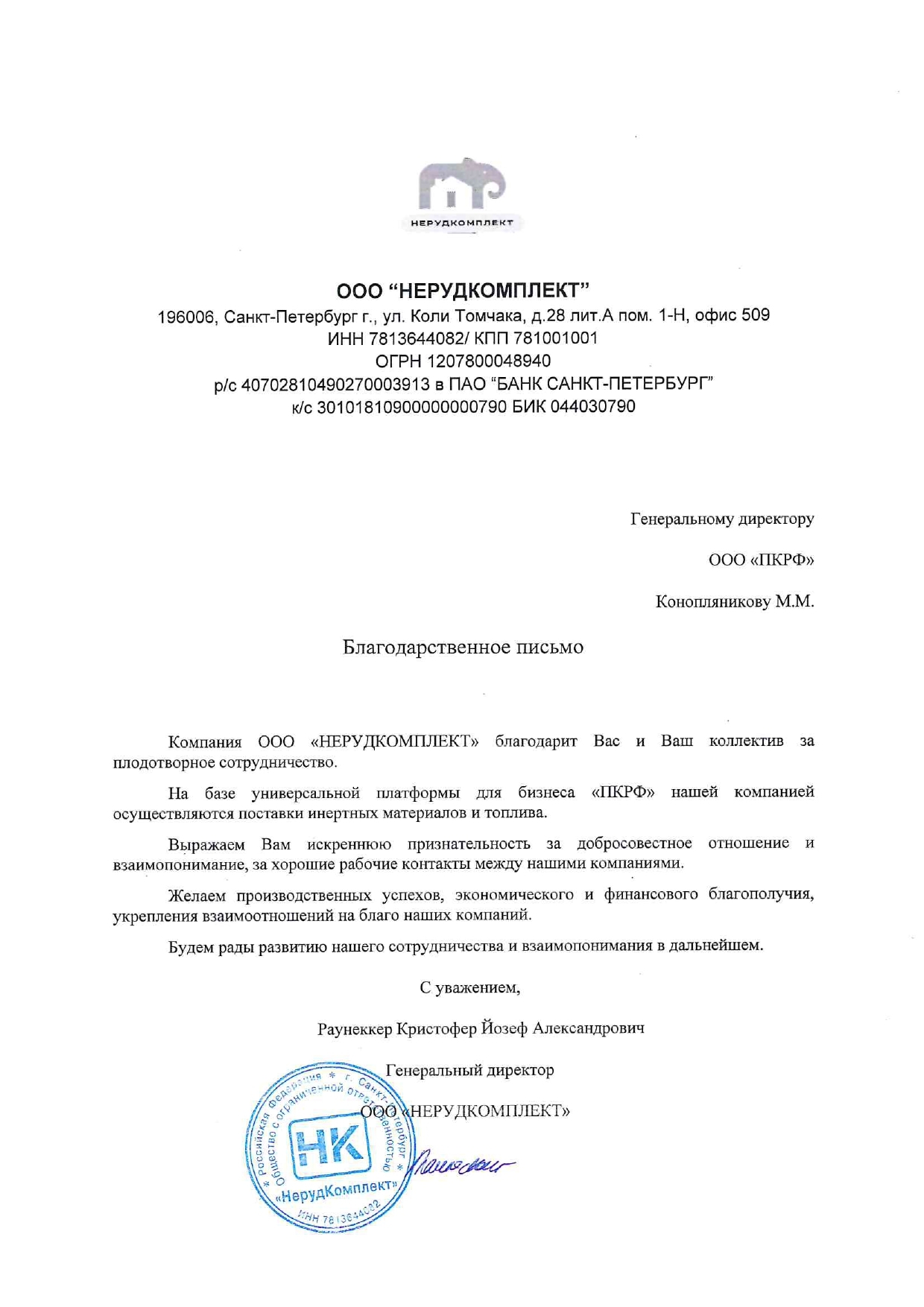

Нерудкомплект

Компания ООО "Нерудкомплект" благодарит Вас и Ваш коллектив за плодотворное сотрудничество.

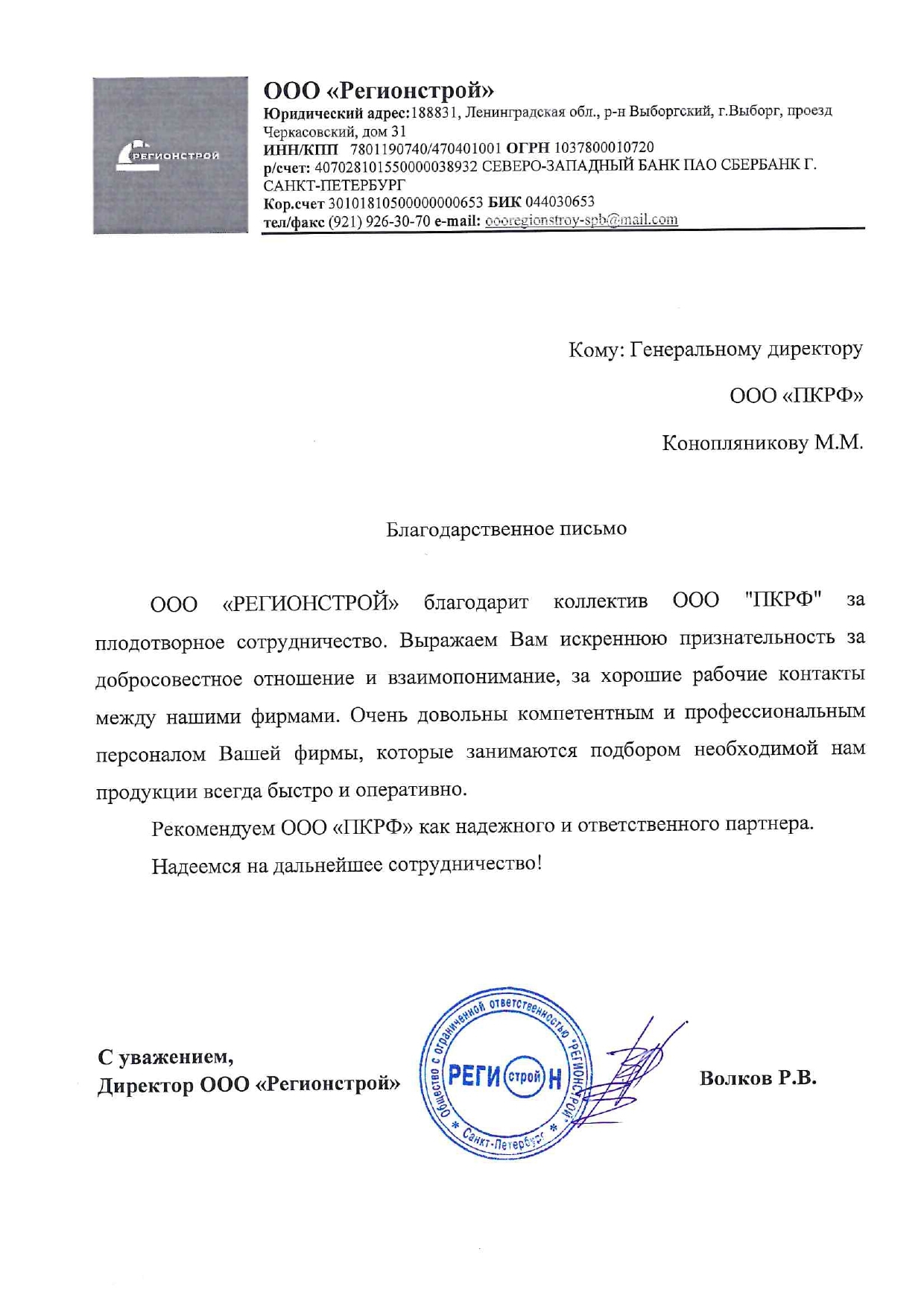

Регионстрой

ООО "Регионстрой" благодарит коллектив ООО "ПКРФ" за плодотворное сотрудничество. Выражаем Вам искреннюю признательность за добросовестное отношение

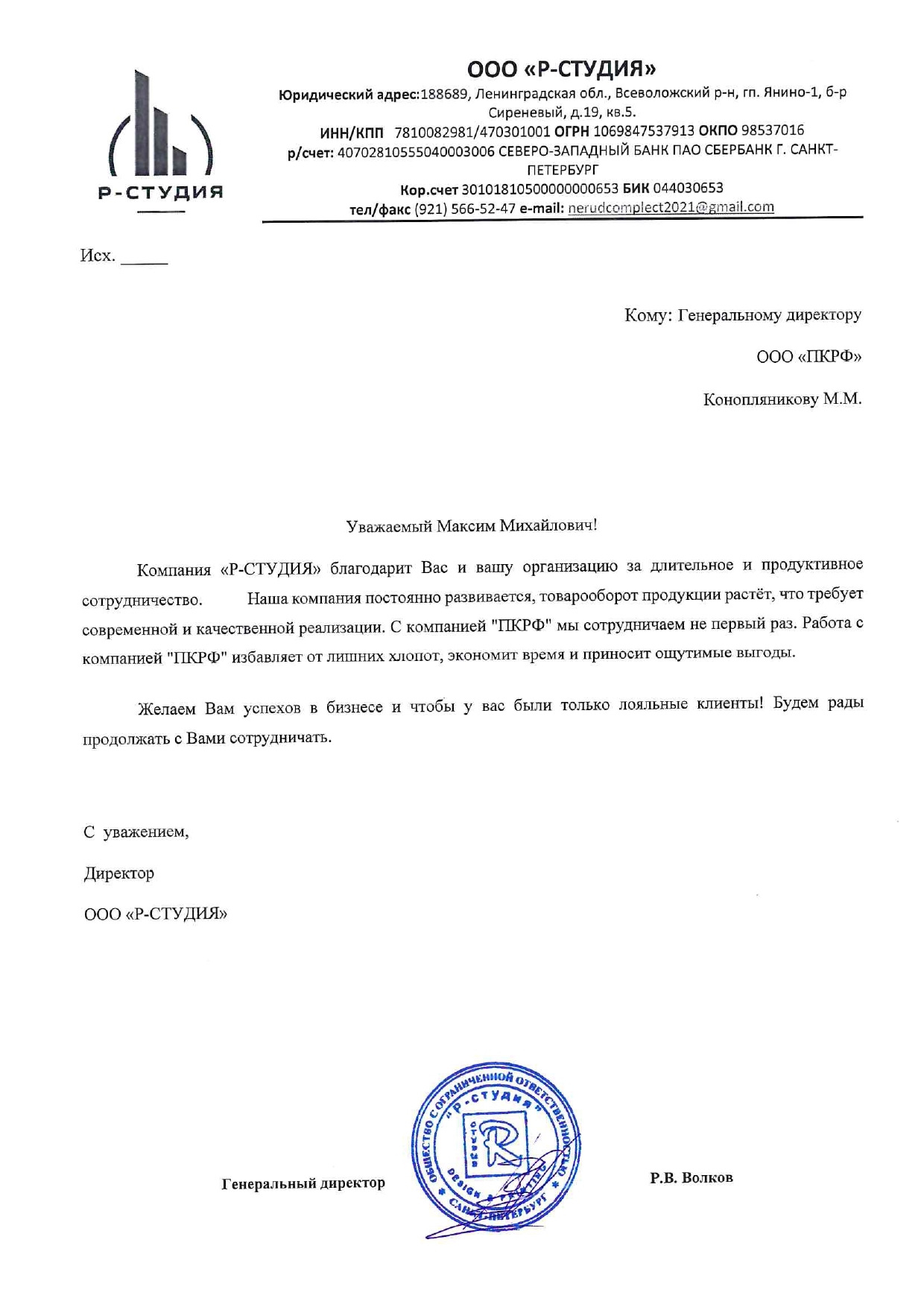

Р-Студия

Компания "Р-Студия" благодарит Вас и Вашу организацию за длительное и продуктивное сотрудничество. Наша компания постоянно развивается, товарооборот продукции растет, что требует современной и качественной реализации

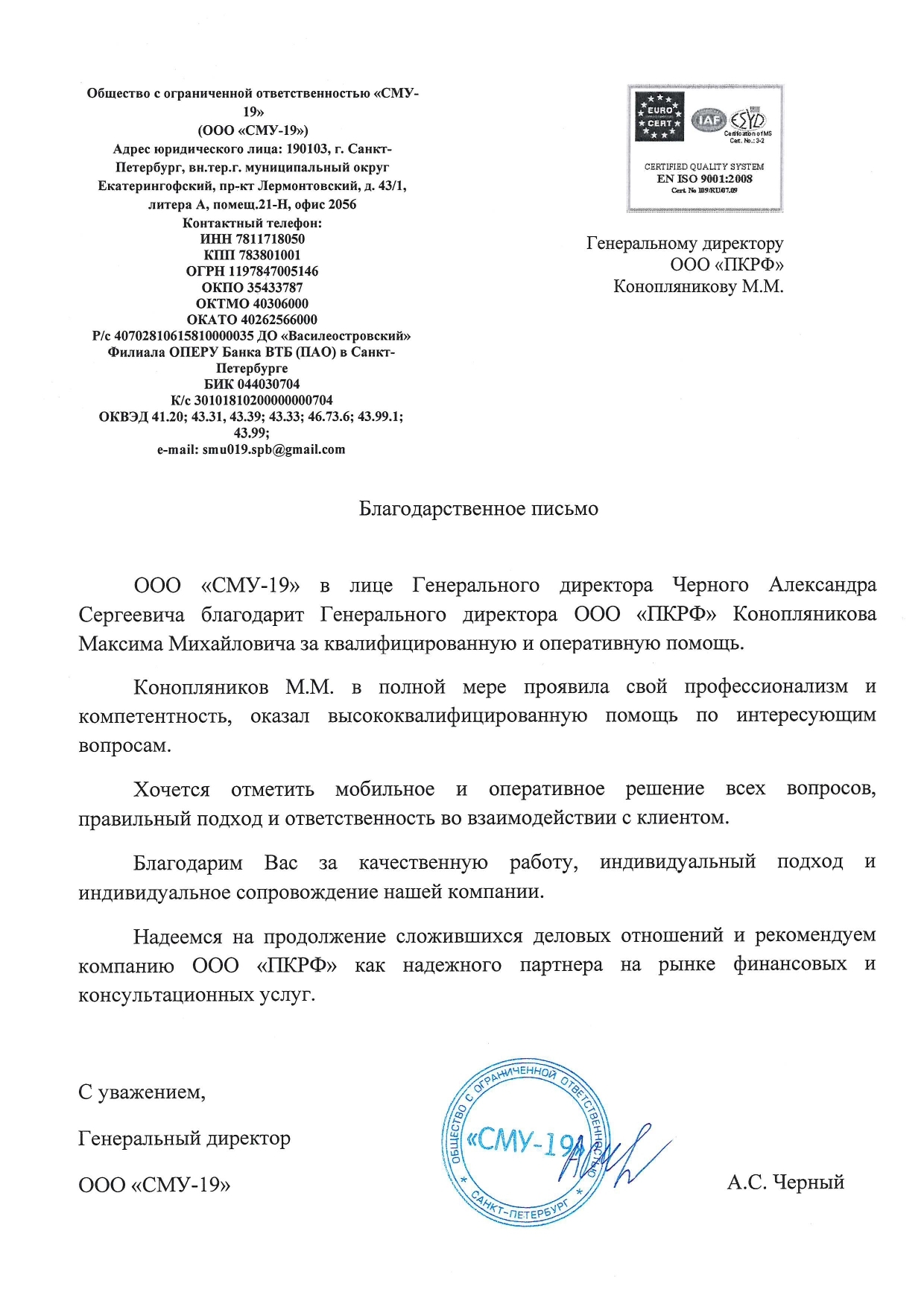

СМУ-19

ООО "СМУ-19" в лице Генерального директора Черного Александра Сергеевича благодарит Генерального директора ООО "ПКРФ" Конопляникова Максима Михайловича за квалифицированную и оперативную помощь

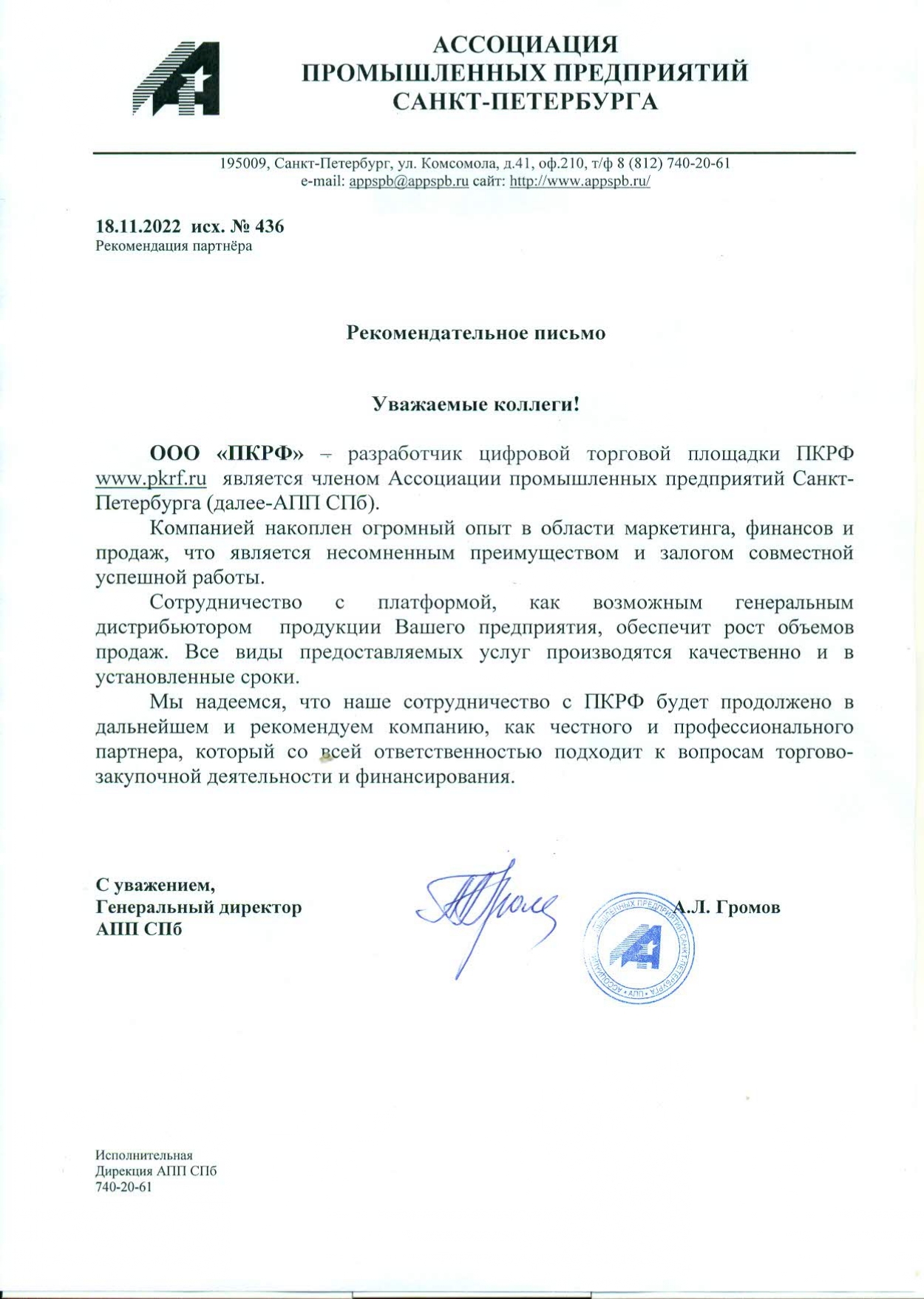

АПП СПБ

ООО "ПКРФ" - разработчик цифровой торговой площадки ПКРФ www.pkrf.ru является членом Ассоциации промышленных предприятий Санкт-Петербурга